Материалы по тегу: анализ рынка

|

28.08.2023 [10:29], Сергей Карасёв

Каналы поставок серверов становятся всё более фрагментированнымиКомпания TrendForce сообщает о том, что тайваньские производители серверов, включая Quanta, Foxconn, Wistron (вместе с Wiwynn) и Inventec, формируют новые производственные линии в Юго-Восточной Азии в интересах американских поставщиков облачных решений (CSP). Речь идёт о цехах поверхностного монтажа (SMT). Говорится, что такие линии создаются в Таиланде, Вьетнаме и Малайзии. Это необходимо для смягчения геополитических рисков и устранения сбоев в цепочках поставок. Однако наблюдающаяся ситуация усиливает фрагментацию отрасли.

Источник изображения: Google По данным TrendForce, Quanta развернула несколько производственных линий на своих предприятиях в Таиланде, а её основными заказчиками являются Google и Celestica. В свою очередь, Foxconn модернизировала существующие мощности в Ханое (Вьетнам). Кроме того, эта компания использует завод в Висконсине (США) для удовлетворения потребностей американских клиентов. Wistron и Wiwynn создают предприятия в Малайзии. Inventec намерена запустить производственные линии в Таиланде: выпуск серверов на них начнётся в конце 2024 года. По оценкам, производственные мощности предприятий по изготовлению серверов в Юго-Восточной Азии в 2022 году составляли около 13 %. В текущем году этот показатель достигнет 23 %, а к 2026-му увеличится практически до 50 %. TrendForce полагает, что изменения в цепочках поставок направлены не только на обход геополитических рисков. Американские компании также хотят усилить контроль над ключевыми серверными компонентами, включая процессоры, ускорители и другие критически важные изделия. Это важно в условиях стремительного развития ИИ-технологий и больших языковых моделей, для поддержания работы которых требуются огромные вычислительные ресурсы. Чтобы избежать сбоев в отгрузках оборудования, такие компании, как Google, Microsoft, Meta✴ и AWS, стремятся к гибкости в управлении цепочками поставок.

26.08.2023 [12:08], Сергей Карасёв

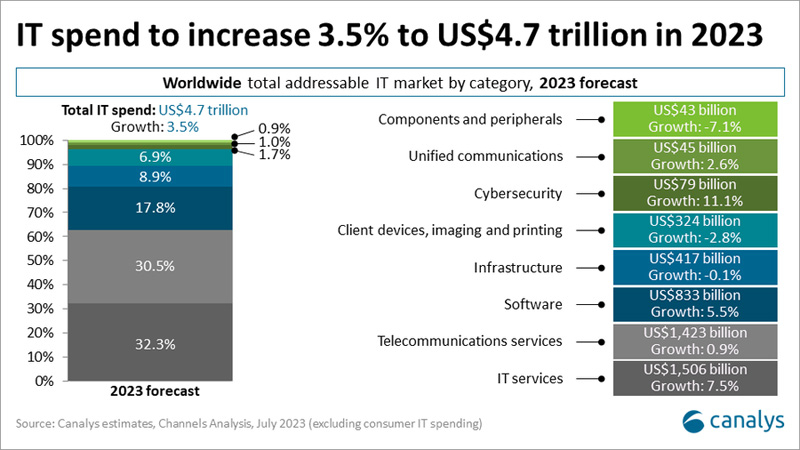

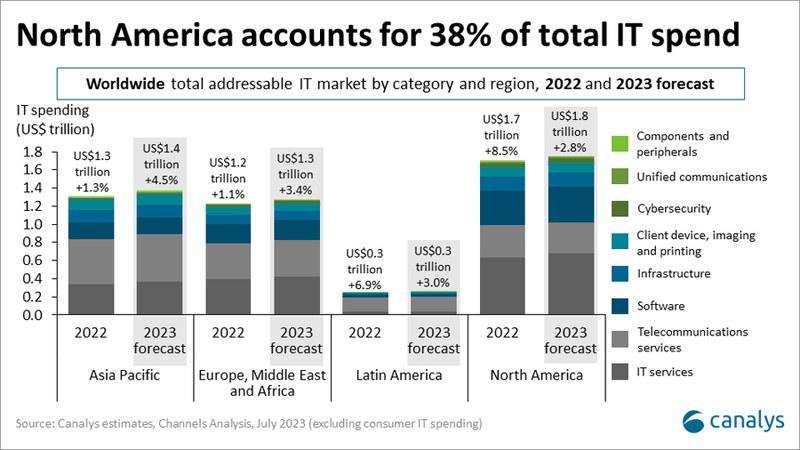

Canalys: мировые IT-затраты в 2023 году достигнут $4,7 трлнКомпания Canalys обнародовала свежий прогноз по глобальному рынку IT: аналитики полагают, что по итогам 2023 года отрасль покажет прибавку на 3,5 %, а её объём достигнет приблизительно $4,7 трлн. Темпы роста замедляются из-за сложной макроэкономической обстановки и кризиса. Одной из главных статей расходов в нынешнем году станут IT-сервисы: на них придётся около $1,5 трлн затрат, а рост по сравнению с 2022-м составит 7,5 %. Ещё $1,4 трлн принесут телекоммуникационные сервисы — плюс 0,9 % в годовом исчислении.

Источник изображений: Canalys Сегмент ПО увеличится на 5,5 % — до $833 млрд, тогда как сектор кибербезопасности покажет прибавку на уровне 11,1 % — до $79 млрд. На унифицированные коммуникации придётся приблизительно $45 млрд, что будет соответствовать росту на 2,6 % в годовом исчислении. В то же время в области компонентов и периферийного оборудования ожидается падение на 7,1 % — до $43 млрд. Клиентские устройства и печатное оборудование принесут $324 млрд — минус 2,8 % в годовом выражении. Сегмент инфраструктур сократится на 0,1 % — до $417 млрд.  Расходы в Северной Америке вырастут на 2,8 % в 2023 году по сравнению с 8,5 % в 2022-м и составят 37,7 % от общего размера рынка. В Азиатско-Тихоокеанском регионе прогнозируемый рост составит 4,5 %, в регионе EMEA — 3,4 %, а в Латинской Америке — 3,0 %. Отмечается, что сектор сетевой инфраструктуры достигнет рекордного объёма в $72 млрд (плюс 13,9 % год к году) на фоне внедрения технологии Wi-Fi 6/6E. Увеличение цен, продление и дополнительные продажи подписок в сфере облачного ПО приведут к расширению данного направления на 19,3 % — до $215 млрд. С другой стороны, продажи серверов, СХД и клиентских устройств будут иметь отрицательную или нулевую динамику после сильного всплеска в 2022 году, спровоцированного созданием новых дата-центров и расширением облачных платформ.

24.08.2023 [20:50], Руслан Авдеев

CBRE прогнозирует значительный рост колокейшн-ёмкости в Европе во II полугодии из-за спроса на ИИСпециалисты по недвижимости из компании CBRE опубликовали доклад, согласно которому во II полугодии 2023 года в Европе вырастет ёмкость колокейшн-центров. Как сообщает Computer Weekly, ожидается, что в основных колокейшн-хабах к концу 2023 года рост ёмкостей за соответствующий период составит 17 % год к году, несмотря на то, что операторы ЦОД по-прежнему испытывают проблемы с энергоснабжением своих площадок, причём по всему миру. По данным CBRE, на рынках FLAPD (Франкфурт, Лондон, Амстердам, Париж и Дублин) установленная мощность уже к концу года совокупно достигнет 4 ГВт, в каждом из указанных регионов ожидается двузначный рост в процентном выражении. Всё это происходит на фоне весьма скромного роста поставок энергии во II квартале текущего года. Впрочем, согласно докладу, временная пассивность будет компенсирована до конца года. Так, в CBRE сообщают, что на 13 европейских рынках в 2023 году добавятся 578 МВт, из них 495 МВт — на рынках FLAPD. Крупные объекты появятся во втором полугодии в Амстердаме, Франкфурте и Париже. Всего на рынках FLAPD в течение года ожидается расширение уже существующих ЦОД или строительство новых на 36 площадках. Значительные мощности либо уже забронированы или для них имеются данные о предзаказах, либо они и вовсе строятся в расчёте на конкретных клиентов.

Источник изображения: Earth/Unsplash.com Всего во II квартале 2023 года был освоен 51 МВт мощности на рынках FLAPD, намного выше квартал к кварталу (28 МВт). Ранее в CBRE рассчитывали, что в 2023 году будет освоено 480 МВт, на 25 % выше год к году (384 МВт). В то же время ожидается рост освоения мощностей второстепенных европейскими ЦОД, поскольку обеспечить электропитание во FLAPD становится всё проблематичнее. Для сравнения — в США всего за три месяца были подписаны договоры об аренде ЦОД на общую мощность 2,1 ГВт. В целом, эксперты уверены, что спрос на мощности колокейшн-площадок в Европе будет только расти из-за спроса на ИИ-системы. В результате, например, гиперскейлеры начали увеличивать закупки даже в местах довольно отдалённых от основных кластеров ЦОД и ранее не особенно востребованных. Ёмкость ЦОД, по мнению экспертов, становится всё более дефицитным ресурсом — это косвенно свидетельствует о важности дата-центров для всей цифровой экономики.

24.08.2023 [17:33], Сергей Карасёв

DigiTimes Research: поставки ИИ-серверов в 2024 году превысят 300 тыс. штукDigiTimes Research обнародовала прогноз по мировому рынку серверов, ориентированных на работу с ресурсоёмкими приложениями ИИ. Аналитики полагают, что спрос на такие системы в ближайшие годы будет устойчиво расти. По оценкам, поставки высокопроизводительных ИИ-серверов в 2023 году составят около 167 тыс. единиц. В 2024-м, считают эксперты DigiTimes Research, этот показатель достигнет 337 тыс. штук. Таким образом, ожидается двукратный рост. Вместе с тем рынок генеративного ИИ в целом до конца десятилетия будет демонстрировать среднегодовой темп роста в сложных процентах (CAGR) на уровне 35 %, так что к 2030-му его объём может достичь $109 млрд. По словам вице-президента DigiTimes Research Эрика Хуанга (Eric Huang), ажиотаж вокруг ИИ немного утих, но эти технологии продолжат стимулировать закупки серверов среди ведущих облачных провайдеров и гиперскейлеров — Microsoft Azure, Amazon Web Services (AWS), Google Cloud, Core Weave, Meta✴, Oracle и Twitter (теперь называется X), что подтверждает и последний квартальный отчёт NVIDIA, текущего лидера в области ИИ.

Источник изображения: Microsoft Хотя спрос на ИИ-серверы растёт, существует и ряд сложностей. Одна из них заключается в обеспечении поставок необходимых объёмов высокоскоростной памяти HBM для ускорителей. Согласно прогнозам, отгрузки таких изделий в 2024 году увеличатся на 105 % по сравнению с 2023-м. Ожидается, что преобладающим методом для выпуска ИИ-чипов будет Chip on Wafer on Substrate (CoWoS) от TSMC, позволяющий разместить на одной подложке до 12 стеков памяти HBM. Но возможности самой TSMC по выпуску чипов с применением CoWoS будут ограничены в связи с растущим спросом на такие изделия со стороны AMD, Google и других компаний. TSMC начнёт производство подобной продукции на своём новом заводе в Тунлуо (Тайвань) в 2027 году: ожидается, что предприятие сможет ежемесячно изготавливать более 110 тыс. единиц продукции.

23.08.2023 [13:37], Сергей Карасёв

Gartner: объём продаж ИИ-чипов в 2023 году превысит $50 млрдКомпания Gartner обнародовала прогноз по глобальному рынку чипов, предназначенных для использования в системах и устройствах с поддержкой ИИ. По мнению аналитиков, в ближайшие годы данный сегмент будет устойчиво расти, что связано с внедрением больших языковых моделей (LLM) и развитием рабочих нагрузок на основе ИИ в корпоративном секторе. По оценкам, в 2022 году продажи ИИ-чипов составили приблизительно $44,22 млрд. По итогам текущего года данный показатель, как ожидается, увеличится до $53,45 млрд. Если эти ожидания оправдаются, рост в годовом исчислении окажется на уровне 20,9 %.

Источник изображения: pixabay.com В 2024 году, прогнозирует Gartner, отгрузки в денежном выражении увеличатся на 25,6 % — до $67,1 млрд. В дальнейшем продажи продолжат расти и в 2027-м составят около $119,4 млрд, то есть, превысят результат нынешнего года более чем в два раза. Значительный рост продаж ИИ-решений ожидается в сегменте потребительской электроники. Согласно подсчётам Gartner, в 2022 году такие изделия принесли поставщикам примерно $558 млн. В 2023 году объём продаж может достигнуть $1,2 млрд. Таким образом, отгрузки в денежном исчислении увеличатся приблизительно на 115 %. Аналитики отмечают, что во многих сценариях развёртывания ИИ специализированные чипы будут выступать в качестве альтернативы традиционным ускорителям на базе GPU. Это позволит повысить эффективность вычислений и снизить затраты. Развитию отрасли в ближайшие годы будет способствовать генеративный ИИ.

21.08.2023 [10:11], Сергей Карасёв

Объём госзакупок в сфере ИБ в России сократился на 15 %Государственные заказчики в России снижают инвестиции в средства обеспечения кибербезопасности. Об этом сообщает газета «Коммерсантъ», ссылаясь на данные «Информзащиты». По оценкам, в период с января 2023 года по июнь включительно объём тендерных закупок сократился на 15 % в годовом исчислении — до 35,4 млрд руб. Речь идёт прежде всего о средствах защиты информации и услугах по мониторингу безопасности информсистем, а также о решениях по шифрованию информации, не содержащей государственную тайну. Отмечается, что уход из России зарубежных поставщиков в сложившейся геополитической обстановке спровоцировал всплеск закупок в ИБ-сфере в 2022 году. Однако в первой половине 2023-го наметился спад. В результате, общее число проведённых тендеров снизилось в годовом исчислении чуть более чем на 4% — до 9,1 тыс. При этом на сокращение стоимости закупок влияет уменьшение цен на оставшиеся западные решения, которые раньше были дороже отечественных аналогов.

Источник изображения: pixabay.com В исследовании говорится, что результаты отдельных площадок по заключению контрактов не совпадают с общими тенденциями на рынке РФ. В частности, по данным «Росэлторга», за первые шесть месяцев 2023 года были проведены примерно 1,7 тыс. тендеров — примерно столько же, сколько и годом ранее. Причём объём закупок составил 4,5 млрд руб., что на 13 % больше в годовом исчислении. По оценкам, на госзакупки приходится около 40 % российского рынка кибербезопасности в денежном выражении. Отрасль переживает трансформацию из-за необходимости замены всей материальной базы с зарубежной на российскую. Причём, как отмечают участники рынка, для некоторых классов зарубежных продуктов нет полноценных российских альтернатив.

20.08.2023 [11:10], Сергей Карасёв

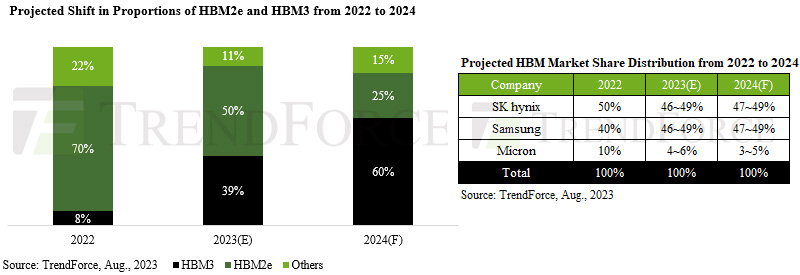

Поставки HBM-памяти в 2024 году вырастут вдвоеКомпания TrendForce опубликовала свежий прогноз по глобальному рынку чипов памяти HBM: аналитики полагают, что спрос на эту продукцию будет быстро расти на фоне стремительно развивающихся ИИ-технологий. Объём поставок HBM в 2024 году может увеличиться на 105 % по сравнению с 2023-м, при этом ожидается смещение фокуса с изделий HBM2e в сторону HBM3. В 2022 году, как отмечает TrendForce, около 70 % поставок пришлось на чипы HBM2e, тогда как доля HBM3 составила только 8 %. В 2023-м, как ожидается, эти показатели окажутся на уровне 50 % и 39 % соответственно. А в 2024 году решения HBM3 уйдут в отрыв, показав результат примерно 60 % против 25 % у HBM2e.

Источник изображения: TrendForce Анализ TrendForce показывает, что 2023–2024 гг. станут ключевыми для развития ИИ, что вызовет значительный рост спроса на чипы HBM. Однако надвигающийся бум производства HBM поставил поставщиков в затруднительное положение: им необходимо найти баланс между удовлетворением потребностей клиентов и недопущением формирования складских излишков из-за перепроизводства. Ещё одной проблемой является потенциальный риск «раздутого» бронирования, поскольку заказчики, ожидающие нехватку HBM, могут переоценить свои потребности. В настоящее время SK hynix удерживает лидерство в производстве HBM, выступая в качестве основного поставщика таких чипов для ускорителей NVIDIA. Доля SK hynix по итогам 2022 года составила приблизительно 50 %. Ещё 40 % досталось Samsung, оставшиеся 10 % — Micron. В 2023 году, полагает TrendForce, доли SK hynix и Samsung будут колебаться в пределах 46–49 %, а доля Micron составит 4–6 %. В следующем году, согласно прогнозам, позиции SK hynix и Samsung окажутся в диапазоне 47–49 %. Micron будет удерживать 3–5 % отрасли. Несмотря на то, что поставщики ещё не завершили разработку своих ценовых политик на 2024 год, TrendForce не исключает возможности дальнейшего снижения цен на продукты HBM2 и HBM2e. А вот цены на HBM3, по прогнозам, останутся такими же, как и в 2023 году.

19.08.2023 [14:26], Сергей Карасёв

Квартальные поставки PCle и SAS SSD корпоративного класса сократились, а SATA — вырослиКомпания Trendfocus, по сообщению ресурса StorageNewsletter, обнародовала статистику по глобально рынку SSD во II квартале 2023 года. Отрасль показала смешанные результаты: спрос на устройства в потребительском сегменте растёт, в то время как продажи решений PCle и SAS корпоративного класса сокращаются. Отгрузки SSD всех категорий в период с апреля по июнь включительно достигли 74,889 млн единиц, что на 16,6 % больше в квартальном исчислении. В плане суммарной ёмкости поставки выросли на 12,4 % — до 64,114 Эбайт. В клиентском сегменте продажи в квартальном исчислении увеличились на 22,2 % — до 60,57 млн штук, а суммарная отгруженная ёмкость поднялась на 26,4 %, достигнув 40,326 Эбайт.

Источник изображения: Samsung Вместе с тем корпоративный сектор показал отрицательную динамику: здесь поставки PCle-решений упали по сравнению с I четвертью 2023 года на 24,3 % — до 2,811 млн штук. Общая реализованная ёмкость сократилась на 12,4 %, составив 11,959 Эбайт. Продажи SAS-устройств зафиксированы на отметке 0,559 млн штук, их суммарная вместимость — 2,293 Эбайт: это соответственно на 31,8 % и 19,9 % меньше в квартальном исчислении. В то же время корпоративные SATA-устройства показали прибавку в штуках на 55,5 % — до 3,523 млн, а общая отгруженная ёмкость увеличилась на 26,4 %, достигнув 4,129 Эбайт. В список ведущих поставщиков SSD в мировом масштабе во II квартале 2023 года в штучном выражении вошли Samsung (27,9 %), Western Digital (14,3 %) и Micron (13,3 %). В плане отгруженной ёмкости доли этих компаний составили соответственно 34,6 %, 13,2 % и 12,4 %.

19.08.2023 [14:26], Сергей Карасёв

Мировые квартальные продажи HDD в ёмкостном выражении рухнули почти на 20 %Во II квартале 2023 года, по данным Digital Storage Technology Newsletter, мировые поставки HDD в штучном выражении составили приблизительно 31,2 млн единиц. Это на 6,8 % меньше по сравнению с I четвертью нынешнего года, когда отгрузки равнялись 33,5 млн штук. Если рассматривать отрасль в ёмкостном выражении, то поставки рухнули в квартальном исчислении на 19,3 %. Суммарная выручка производителей HDD во II квартале сократилась на 13,5 % по сравнению с I четвертью года — до $3,27 млрд. По итогам II квартала ведущим игроком мирового рынка HDD стала компания Seagate с долей приблизительно 44 %. На втором месте находится Western Digital с результатом около 38 %, а замыкает тройку Toshiba с 18 %.

Источник изображения: pixabay.com Seagate отмечает, что в закрытом квартале выручка от поставок HDD оказалась на уровне $1,4 млрд, что на 14 % меньше по сравнению с I четвертью 2023-го. Суммарная вместимость накопителей, отгруженных за три месяца, составила 91 Эбайт. В сегменте ёмких HDD продажи сократились в квартальном исчислении на 20 % — до $1 млрд. Общая ёмкость таких устройств равна 75 Эбайт против 104 Эбайт в I квартале 2023-го. Отгрузки nearline-дисков Seagate упали за квартал на 37 % — до 55 Эбайт. В свою очередь, Western Digital сообщает, что выручка от поставок HDD за три месяца составила $1,3 млрд, что на 13 % меньше в квартальном исчислении и на 39 % меньше в годовом. В ёмкостном плане отгрузки HDD упали на 18 % по сравнению с I кварталом и на 38 % год к году. Средняя стоимость устройств сократилась соответственно на 9 % (до $99) и на 38 %. В nearline-сегменте за три месяца было отгружено суммарно 59 Эбайт. Western Digital поставила 3,3 млн клиентских HDD, 2,7 млн потребительских решений и 5,8 млн HDD для дата-центров.

08.09.2022 [23:04], Игорь Осколков

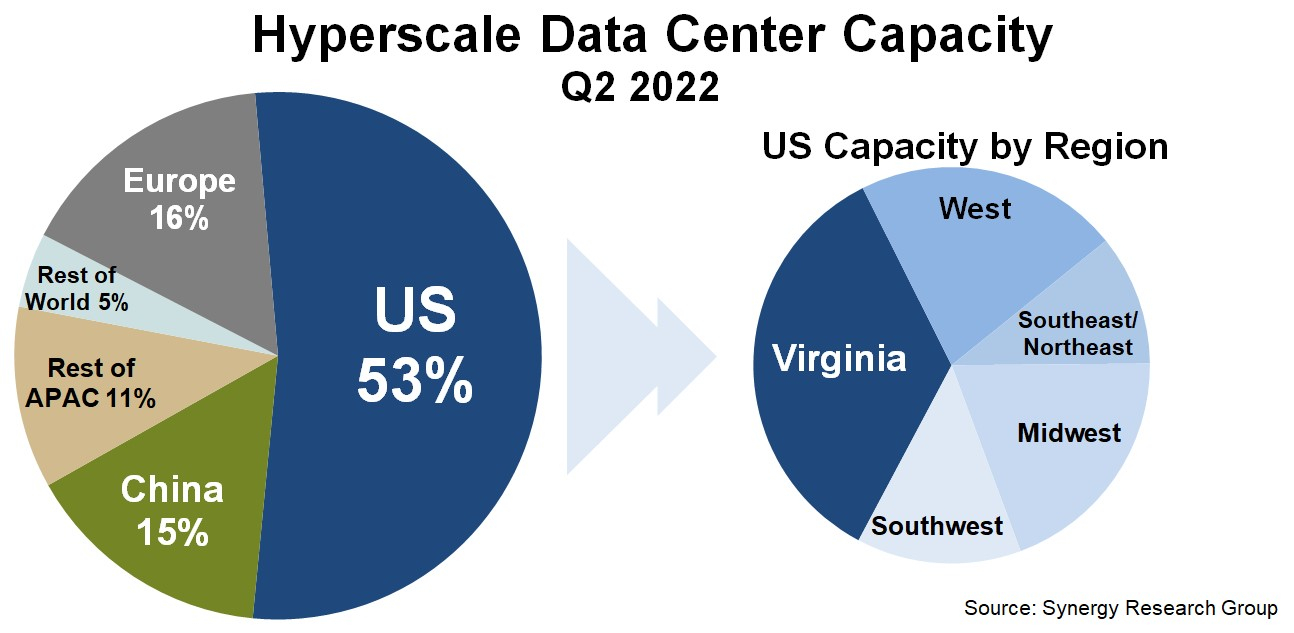

Серверная Вирджиния: один-единственный штат США всё ещё обгоняет по ёмкости сверхкрупных дата-центров и Европу, и КитайПо оценкам аналитиков Synergy Research Group, к концу II квартала 2022 года число дата-центров гиперскейлеров превысило 800 шт., а к концу 2026 года их станет в полтора раза больше. Причём расти будет не только количество таких ЦОД, но и их мощность. При этом 53 % ёмкости ЦОД гиперскейлеров приходится на США, а оставшаяся доля практически поровну поделена между Европой, Китаем и остальным миром. Наиболее крупные игроки на этом рынке — «большая тройка» облачных провайдеров (Amazon, Google, Microsoft). У каждой из этих компаний имеется более 130 дата-центров, причем не менее 25 в каждом из трёх основных регионов, Североамериканском, Азиатско-Тихоокеанском и Европейском. По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. Всего же в исследовании Synergy Research Group учитывались дата-центры 19 крупнейших компаний, оказывающих облачные и иные интернет-услуги.

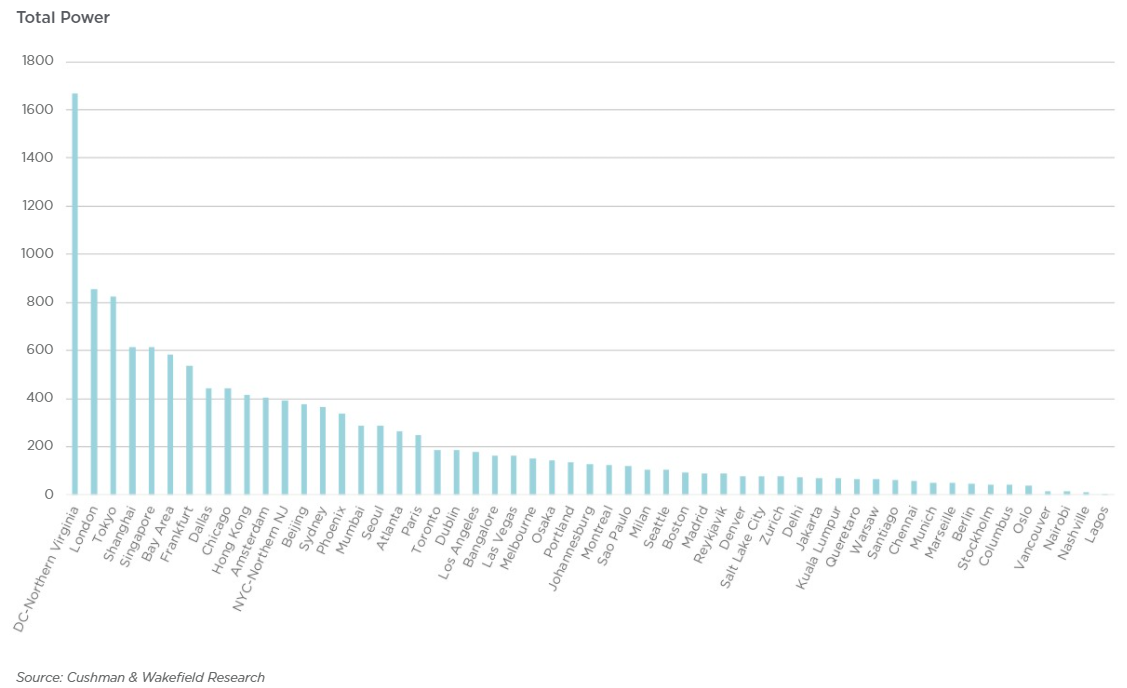

Источник: Synergy Research Group По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. При этом, как и прежде, более трети мощностей в США приходится на один-единственный штат — Вирджинию, которая обгоняет по этому показателю Европу и Китай. Здесь находится так называемая Аллея дата-центров, охватывающая округи Лаудон (Loudoun), Принс-Уильям (Prince William) и Фэрфакс (Fairfax). ЦОД в основном концентрируются вокруг городов Эшберн (Ashburn), Стерлинг (Sterling), Манассас (Manassas) и Шантийи (Chantilly).

Источник: Cushman & Wakefield Research Суммарная ёмкость ЦОД в штате достигла 1,7 ГВт. В частности, Amazon именно здесь размещает значительную часть своих ЦОД. Другими крупными игроками на локальном рынке являются Microsoft, Meta✴, Google, ByteDance. Столь привлекательной для операторов ЦОД Вирджиния стала в силу доступности площадей и энергии, развитой инфраструктуры, а также особенностей местного законодательства, в том числе налоговых послаблений. Правда, теперь местные жители жалуются на «катастрофический шум» от дата-центров, а возможностей энергосети стало не хватать. Что касается других регионов, то в Европе ведущими рынками для гиперскейлеров остаются Ирландия и Нидерланды, где в последнее время также наметился кризис — обе страны больше не рады крупным игрокам, которые один за другим отменяют или приостанавливают проекты по созданию и развитию ЦОД. Китайский рынок остаётся относительно изолированным, поскольку он включает по большей части дата-центры местных IT-гигантов: Alibaba, Tencent и Baidu. В целом же аналитики прогнозируют, что в течение следующих пяти лет важность ключевых на текущий момент рынков ЦОД несколько снизится. |

|